虛擬銀行不限最低戶口結餘 金管局展開諮詢 資本3億起跳

原文刊於信報財經新聞

金管局阮國恒(中)表示,虛擬銀行應在促進普及金融扮演積極角色。(何澤攝)

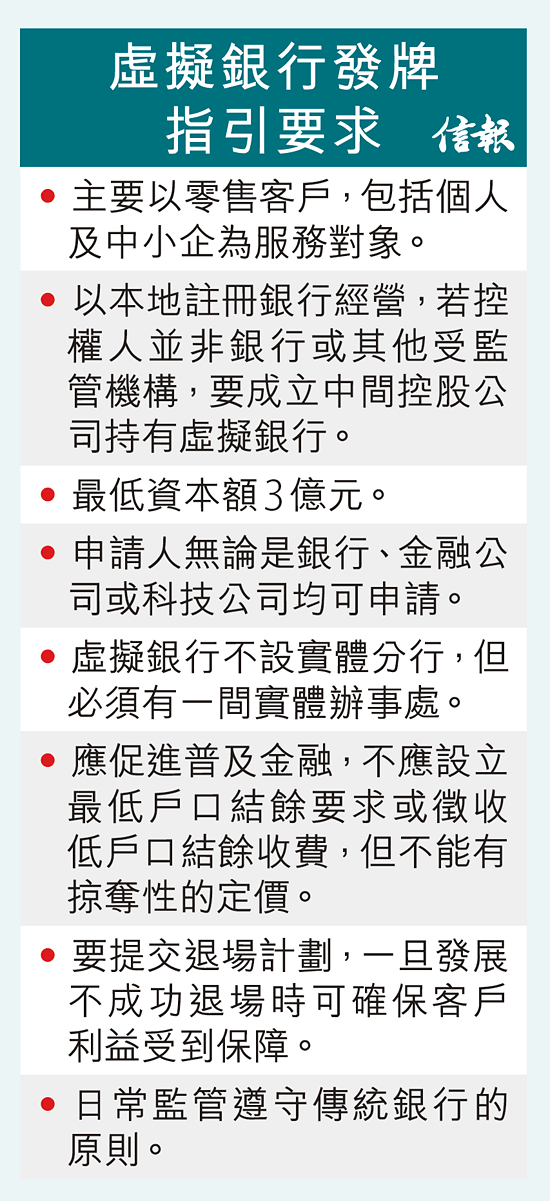

金管局就修訂的虛擬銀行發牌指引進行諮詢,無論銀行、金融機構及科技公司均可申請虛擬銀行牌照,為促進普及金融,要求日後虛擬銀行不應設立最低戶口結餘要求或徵收低戶口結餘收費,同時要提交退場計劃,以備經營未能成功而要退場時,如何可確保客戶利益受到保障。諮詢將於3月15日止,預計5月發出新指引。

於2000年制定的《虛擬銀行的認可》指引的基本原則仍然適用,包括最低資本3億元,申請人必須提出具體可信的業務計劃,但不能採取掠奪性(predatory)定價、妥善管理風險、及與銀行一樣遵守其他監管措施,例如充足資本比率要求等。

金管局副總裁阮國恒表示,虛擬銀行主要透過互聯網或電子渠道提供零售銀行服務,該局對虛擬銀行科技風險會重點監管。虛擬銀行一般以零售客戶包括個人及中小企為對象,海外經驗所見,部分中小企業原本難從傳統銀行取得服務,但可從虛擬銀行獲得廉價服務。

逾10機構表態感興趣

他指出,虛擬銀行應在促進普及金融扮演積極角色,故不應設立最低戶口結餘要求或徵收低戶口結餘收費。但在拓展市場佔有率上,銀行不應採取掠奪性定價的惡性競爭以危害市場穩定性。

阮國恒又稱,金管局有與逾10家有興趣發展虛擬銀行的機構,包括非本地銀行的金融機構、科技公司,以至傳統銀行洽談,他們有興趣透過大數據、人工智能、區塊鏈及雲端運算等,發展網上開戶、貸款、財富管理、保險產品、快速支付及轉賬等網上服務,未知悉有多少機構會作出申請,冀今年能發出牌照。

對於資本要求維持最少3億元,會否限制部分有意機構進軍有關業務,他解釋,虛擬銀行可面向公眾吸收存款,確保有財政實力,3億元並非太高,該局對傳統銀行的資本要求更高。

虛擬銀行由於無實體分行,客戶若有投訴或其他問題如何解決? 一如其他零售銀行,虛擬銀行要在港註冊經營,並要有1間實體辦事處,亦可作為支援客戶中心。若控權人並非銀行或其他受監管機構,必須成立中間控股公司持有虛擬銀行,令監管過程更暢順。

方保僑:在港具發展空間

香港互動市務商會永遠名譽會長方保僑認為,虛擬銀行在港有發展空間,因為香港商舖租金昂貴,要發展實體零售銀行業務並不容易,傳統銀行亦可以設立虛擬銀行,既可減低經營成本,又可抗衡競爭。

滙豐香港行政總裁施穎茵表示,數碼科技不僅是銀行業的發展趨勢,亦是當前的發展重點,虛擬銀行可推動創新,令業界更具競爭優勢。滙豐亦不斷投資、提升數碼服務的質素。

中銀香港副總裁龔楊恩慈對金管局推動虛擬銀行的發展亦表示支持,該行將會積極研究在不同金融創新領域及發展虛擬銀行的可能性,為客戶提供更多的銀行服務選擇。

支持EJ Tech

如欲投稿、報料,發布新聞稿或採訪通知,按這裏聯絡我們。

{kind=link}

{kind=link}