任志剛一招解決電子支付 重提MICROPASS 籲政府牽頭

任志剛強調,「不在其位,不謀其政」,惟電子支付是金融基建的關鍵,即使他本身並非活躍用家,也十分關心。

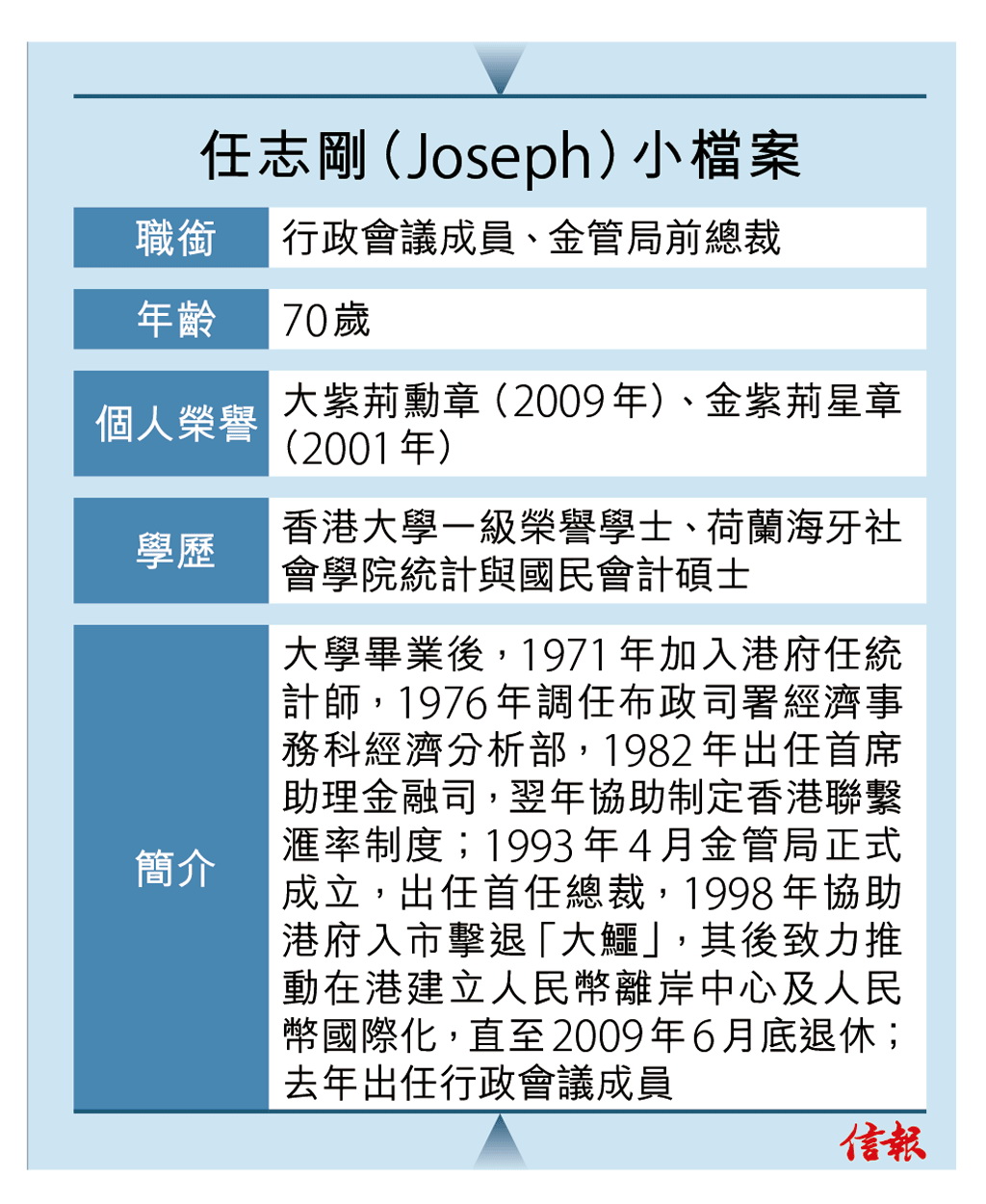

金融管理局前總裁任志剛(Joseph)卸任多年,期間擔任過一些大型公司非執行董事及在中文大學講學,隨着去年行政長官換人,他亦應邀「半復出」,加入特首林鄭月娥的權力核心,晉身行政會議成員,替特區政府出謀獻策。

身為傑出財金領袖的任志剛,即使淡出幕前,仍緊貼業界發展的潮流;他接受本報專訪時談到近年流行的電子支付,認為即時支付結算系統作為金融基建的一大特色,當局有責任推動及提供相關平台,關鍵在於須以「公共項目」(public good)心態,從大眾利益出發。

跟任志剛做訪問,他說得最多的是「不在其位,不謀其政」八個字;事實上,即使自金管局退休已接近10年,任志剛的專業份量令其一言一行仍備受關注。提到其年前的著作《居安思危》大獲好評,會否考慮再出書?他坦言:「我一直都有寫文章,只是現在很少公開;如跟政策有關,我(用行政會議成員身份)直接交予政府考慮就可以,若(內容)不關政策事,就留給自己看。」

敏感話題不多談,然而說起電子支付,即滔滔不絕,他先不忘來個「利益申報」,稱本身不多使用,「可能因為認識不深,亦不是太多(開支)需要支付,太太持家有道嘛!」

官方營運資金安全流通

既非活躍用家,為何如此關心?他解釋,該模式是支付系統的一部分,在以往未有互聯網的年代,由政府負責印鈔,銀行發鈔,隨着時代進步,如今公眾早已不再單用現鈔,金融基建作為公共項目,理應由官方機構按大眾利益去提供和營運,讓資金安全而高效地流通。

金管局擬於今年9月推出快速支付系統,方便用戶跨銀行即時轉賬或扣賬,並容許個人之間過數,有望大幅增加整個香港的支付效率,並有效改變市民的支付模式及習慣。不過,除在銀行及批發層面,任志剛認為,即時支付結算系統也應廣泛應用於零售層面,才更符合大眾利益。

零售業是本港經濟龍頭之一,現時市場上有多間儲值支付公司,提供即時支付結算系統,卻未有一個平台能成為真正贏家,難免予人各自為政感覺;任志剛透露,政府立場是百花齊放,若站在用家角度,卻未必想安裝太多App(應用程式),「如果有個好的(零售支付系統),一個就夠,就可創造貨幣功能。」

現時市場上有多間儲值支付公司,任志剛認為,站在用家角度,一個好的系統已經足夠。(資料圖片)

理想系統要符九大條件

那何謂好的零售支付系統?任志剛重提建議過的「MICROPASS」(可譯作「微通」)九個範疇,不要以為貪順口,其實每個字母都含玄機:M代表流動(Mobile),可透過手機使用;I是智能化(Intelligent),如以App形式推出;C指多選擇(Choice),可配合不同貨幣;R為即時(Real Time);O象徵操作風險(Operational risks)可管理;P顧及私隱(Privacy);A則配合審計(Audit)以防被濫用;最後兩個S指安全(Security)和穩定(Stability)。

問到他心目中的這個理想系統,應否由政府來提供,任志剛再次發揮慎言本色:「This is the question(這是個問題),我沒有答案。」惟他承認,若由政府做,確實較易滿足上述九大條件,「但到時又會有人拉起自由市場旗幟,批評政府『你又干預』!」

對證監會主席興趣不大

任志剛以往一直被視為對自由市場推崇備至,近年卻遭人誤解「轉軚」支持政府干預,見慣風雨的他對此一笑置之,「說我信奉自由市場?其實(做)最多干預的就是我」。他不諱言,過去多次金融動盪,已反映自由市場機制存在問題,「無形之手」非完全可靠,一旦市場失效,政府必須出手,「否則打着自由市場旗號,什麼也不做,其實最容易。」

證監會主席將於今年10月換人,之前有傳任志剛是熱門人選之一,惟風聲近月已轉淡,他也自言興趣不大,「我自己的喜好,是比較(喜歡)從政策性角度睇問題,若有什麼工作,在這方面不是太豐富,要成日睇行為操守,我的興趣就淡一些,這不是我想做的事情。」

有人退任後仍指指點點,也有觀棋不語的真君子,像任志剛這樣的重量級人馬,絕對是不少大機構覬覦對象,他卻在現屆政府選擇為公家出力。

1998年亞洲金融風暴襲港,時任財政司司長曾蔭權(中)、財經事務局局長許仕仁(左)與金管局總裁任志剛(右)一起「打金融大鱷」。

採訪、撰文:許鎮邦 攝影:黃潤根

更多「周一人物」文章:

支持EJ Tech

如欲投稿、報料,發布新聞稿或採訪通知,按這裏聯絡我們。

{kind=link}

{kind=link}