移動支付在香港 - 一個用家的幾點觀察

本文作者Priscilla Chan為Speakers Connect 創辦人,原文刊於作者博客

不久前我曾撰文,慨嘆香港的智能城市發展,有被新加坡拋離的趨勢,移動支付,就是其中一個例子。我不是金融業界或科技界的從業員,倒想從一個用家的角度,分享幾點觀察。

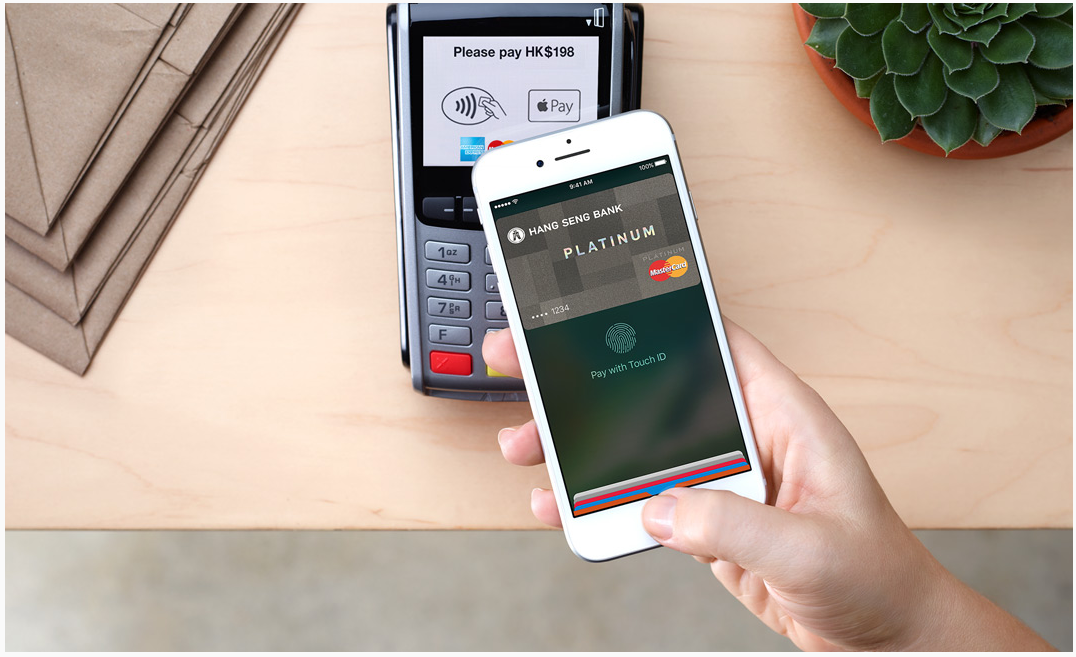

先來一點背景資料:因為工作關係,我被訓練成半個科技控,經常對新事物非常好奇,新的服務都躍躍欲試。我也是一個蘋果粉絲,Apple Pay一推出,我便已經立即將它下載;只要商戶支援Apple Pay,基本上我都會用它來結帳。

其實我最早的移動支付體驗,不是Apple Pay,而是支付寶的移動錢包(我有國內銀行的個人戶口)。我明白有不少朋友對內地的軟件有戒心,是否選用,視乎個人的需要和選擇。若論方便程度和整體設計的完整性,內地的支付軟件的確是相對先進的。只需幾個步驟,把支付寶和國內的銀行咭連繫上,在國內消費、打車、朋友之間的P2P轉賬,都可以秒速完成。和它類似的微信錢包,我也有使用。

我有下載/開通手機程式,而還沒有開始使用的本地移動支付程式,有TNG和最近匯豐和恒生銀行推出的P2P「轉帳易」服務。我沒有開通/下載手機程式的,則包括八達通O! ePay、HKT「拍住賞」、Jetco Pay P2P。

用家的考慮

作為一個普通用家,是否開始使用一個移動支付服務,其實離不開三個考慮。首要因素,是安全性。有些朋友對金融科技、大數據、雲端服務有憂慮,這個我理解。科技是兩面刃,我個人相信數碼化是不會逆轉的大趨勢,因此寧願選擇早日擁抱轉變,只要是可靠的服務供應商,我都會考慮使用。

另一個考慮因素,是方便程度和用戶體驗。我們都是被科技寵壞的一群。有想知道的事情,我們可以用Google搜尋,或者上Facebook問朋友;不認得路手機有導航地圖;叫車可以用Uber;想看電影可以用手機購票;一般的軟件和手機app,需要登入的話,兩至三個步驟便可完成⋯⋯我有朋友笑說她有一個“three-click rule”,任何事情如不能在3 clicks以內完成的,基本上她會直接放棄。

其實八達通宣佈將會推出P2P服務的時候,我是滿心期待的。但是當我看到申請需要上載身分證和住址證明,然後iOS用戶還需要另外添置流動讀寫器方可把戶口連接八達通卡,我就決定放棄了。

要使用HKT的「拍住賞」流動支付服務,非HKT的客戶,要先申請一張實體的「拍住賞」卡,方可開通服務,我也因此打了退堂鼓。

匯豐和恒生銀行推出的P2P「轉賬易」服務,我是滿心歡喜的一推出便開通了,然而到了現在,這個P2P我一次還沒有用過,最大的原因,是因為我必須在手機app用解碼器登入手機銀行,才可以用它的「轉帳易」服務。這樣繁瑣的操作,朋友食飯AA制的話,還是直接付現金快捷一點。上限為連續2天港幣3000元的小額轉帳,運作可否簡單一點?例如,能否以手機短訊提示密碼確認,或者指紋識別,代替登入手機銀行?相比起其他流動錢包,這樣的操作太複雜了。

用家最後一個考慮因素,是普及性。TNG電子錢包的設計,其實是香港現有服務中最全面的,既有流動支付,又有P2P轉賬,搶在Apple Pay等流動支付之前推出市場,本來着了先機。奈何TNG這個品牌太新,接受TNG付款的商戶太少,業務發展舉步為艱。香港的P2P服務未能普及,匯豐恒生和Jetco網絡的銀行未能互相跨網轉帳,亦是一個癥結問題。

Apple Pay 登記一張新卡,只需要輸入信用卡資料,30秒內可以完成整個程序。幾個提供流動支付服務的香港本地機構,相信亦投放了不少資去開發有關服務,然而各種繁瑣的措施,卻令人卻步,着實可惜。

「國際都會」

現在在中國內地的主要城市,連路邊賣煎餅的小攤檔,都只需要一個二維碼(QR Code)便可以接受支付寶和微信支付付款。觀乎流動支付在中國的發展,「去現金化」的進程,一旦開始,會如「摩爾定律」寓言一般,以幾何級數的速度增長。

隨着 Apple Pay(已開通國家:美國、英國、加拿大、澳洲、中國、新加坡、瑞士、法國、香港、俄國、新西蘭、日本[1])、Android Pay(已開通國家:美國、英國、新加坡、澳洲、香港[2])、微信支付(已開始支援的國家及地區:中國大陸、香港、台灣、日本、南韓[3]、澳洲、新家坡、美國[4])和支付寶(已開通:中國大陸、香港、全球共10個包括東京成田、首爾仁川、德國慕尼黑等國際機場[5])日漸普及,使用流動支付的人口,在世界各地將會不斷增加。越是喜歡新事物、新科技的人,出國旅遊公幹的比例亦會越高。因此,使用流動支付的旅客,將會越來越多。

其實近這一年自己外遊或者公幹,其中一個明顯的變化,就是需要兌換、攜帶的外幣現金比以前少。這個和電子支付、流動支付、共享經濟在世界各地越來越流行有直接關係。

現在在香港乘搭公共交通工具,主要依賴實體八達通卡。雖然自2013年起,八達通已經可以支援大部份具備NFC(近場通訊)功能的手機,礙於香港只有三間流動電話供應商(1010、CSL 和 Sun Mobile)提供八達通流動電話卡,這個服務幾年來一直未能普及。對比新加坡最近推出的手機錢包Dash,雖然是由渣打銀行及新加坡電訊共同研發並提供,但是服務卻並不限於這兩間公司的客戶,而是所有新加坡的合法居民[6],可見當地推行流動支付的決心。

此外,Apple Pay 亦已經開始支援世界不同主要城市的公共交通支付。截至現在,已開通的服務包括英國倫敦(Transport for London轄下的所有公共交通工具)[7]、中國廣州地鐵(!)[8]、美國紐約(部份地鐵路段)[9]。它下一站:日本[10](iPhone7 的Apple Pay將支援虛擬Suica卡(Suica與香港的八達通類似))。什麼時候香港的公共交通工具也可以支援Apple Pay,令外地旅客也可以透過他們的手機乘搭香港的交通工具?

說起交通,不得不提Uber。香港政府或許仍然認為Uber 是不合法的。但是,對外地遊客來講,Uber是一個非常重要的服務。有了它,遊客不需要擔心語言不通,跟的士司機雞同鴨講,搞錯目的地;也不用擔心司機濫收車資;更加無須費神用外幣支付。工作關係,我有不少旅居世界各地,一年最少三份一時間都在外地通勤的朋友,他們現時最依賴的其中一個服務,便是Uber。舟車勞頓,一個手機程式,世界通行,Uber確為他們省卻了不少心神和時間。假如政府銳意向Uber開刀,而非檢討過時的法例,絕對會是香港作為國際都市的一大重創。

想深一層,其實Uber也是一個流動支付平台,不過它的業務重心着眼於交通運輸罷了。最近Uber 在香港推出了食品外賣服務UberEats,在美國則有uberFRESH 外送新鮮食材、Uber Rush 包裹速遞、 UberPool 汽車共乘服務、UberBOAT伊斯坦堡水上的士、Uber Helicopters直升機服務等等。

我相信流動支付越見普及,是世界的大趨勢。購物付款方面的流動支付,根據現時的發展,將會很大機會由幾大服務商(Apple Pay、Android Pay、支付寶、微信支付)所壟斷。P2P轉賬,誰人能夠搶先跟用戶建立穩固關係,提供最方便、普及的服務,誰就能奠定領導地位。香港素來以國際都會自居,能夠越快在商業及公共服務(例如公共交通工具)廣泛支援流動支付,越能夠保持我們的競爭力。當數碼化服務已經成為新常態,舊有的門戶之見、既得利益,只會窒礙創新,令香港整體落後於人,長遠來講對大家沒有好處。

圖:Apple Hong Kong 網頁

支持EJ Tech

如欲投稿、報料,發布新聞稿或採訪通知,按這裏聯絡我們。

{kind=link}

{kind=link}