蘋果「搶錢」危與機 (高天佑)

近期本港不少銀行推出「高息定存」招徠,號稱息率高達4厘,但實際上限制多多,例如「只限新資金」、「上限10萬元」、「最多做3個月」等,存戶搞一輪之後往往只賺到數百元。相比之下,手機品牌Apple就豪爽得多,剛宣布夥拍高盛,在美國為所有Apple Card用戶提供4.15厘活期存款利率,較當地銀行平均息率高出10倍,最重要是不設諸多限制,毋須審批,免手續費,兼可隨時提存資金。人們不禁會問,何來「咁大隻蛤乸隨街跳」?事實上,這壇「搶錢」大計建基於美國金融業特殊情況,背後有危也有機。

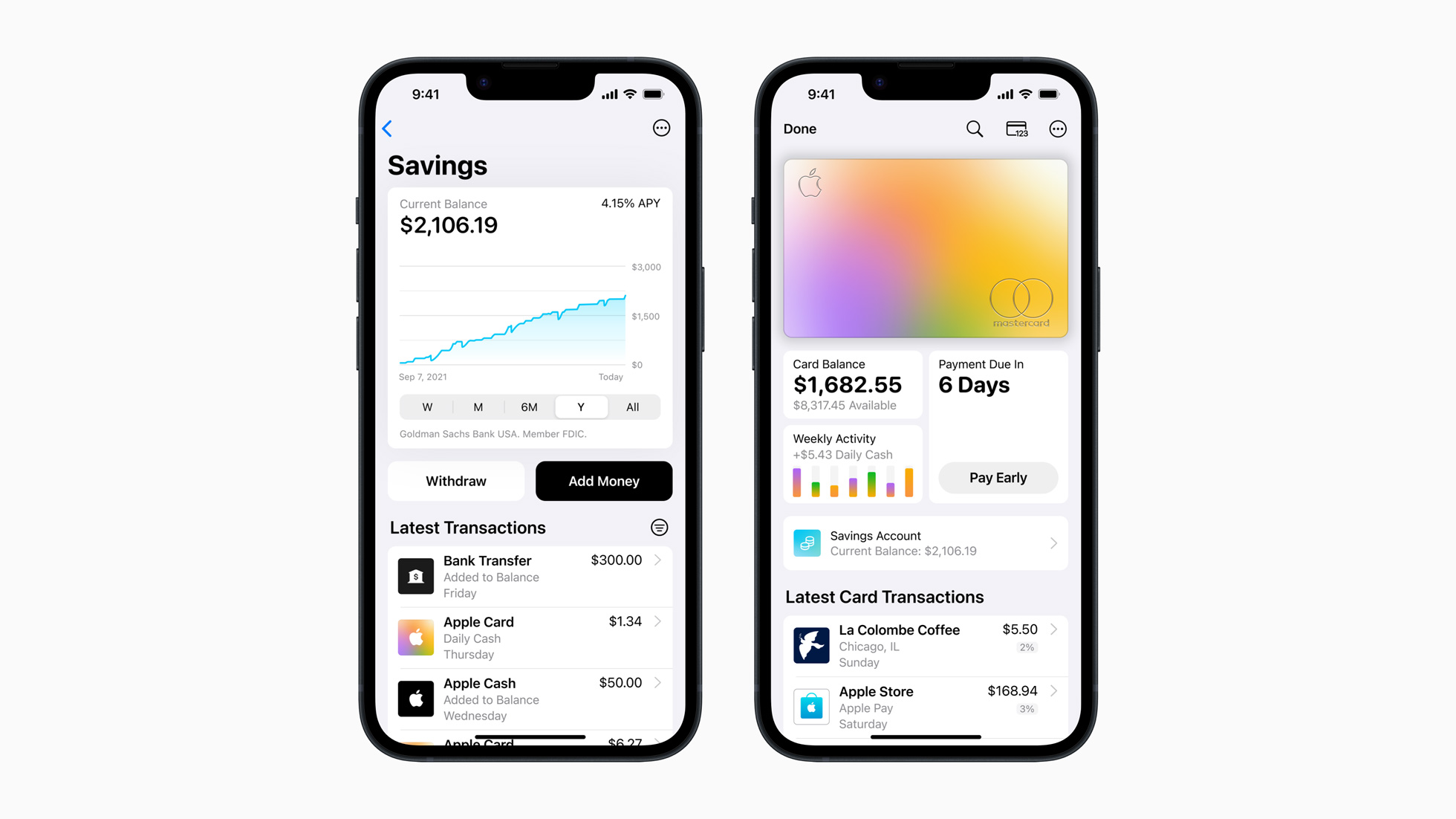

Apple Card高息存款吸客

不過蘋果和高盛並未「認輸」,該兩大巨擘近日再「放大招」,本周一宣布在Apple Card基礎上推出存款(Savings)戶口服務。這意味美國用戶不只可把Apple Card當作信用卡支付消費,還可存錢進去,視作普通銀行戶口。最吸引的是,該戶口存款息率一律4.15厘,不似得傳統銀行的高息定存服務設有諸多條件,且免手續費,亦可隨時提存資金,用戶基本上「躺平」都可享受高息。

憑着高息誘惑,蘋果和高盛上述存款服務引起廣泛關注,不但Twitter、Reddit等美國論壇上很多人蠢蠢欲動,就連微博、知乎等中文社區上,也有不少網民討論「中國iPhone用戶能否享受高息」和該服務「會否推廣到中國」。但同時有人質疑「咁大隻蛤乸隨街跳」,畢竟現時美國大小銀行活期存款利率平均僅約0.3厘,「蘋果卡」息率高出10倍以上,內裏會否「有伏」?

事實上,這種「息差」關乎美國金融市場現況。一方面,隨着聯儲局連番加息,美國一年期國債孳息率已近5厘。惟因經濟衰退預期高企,美國企業擴張意欲及借貸需求低迷,當地銀行放貸生意淡靜,故亦未能為存戶提供較高存款息率回報,以致國債利率和活期存款利率之間差距擴至異常水平。

在此情況下,美國愈來愈多個人存戶不甘忍受0.3厘低息,陸續把資金從活期存款戶口調出,用於購買國債或貨幣市場基金(Money Market Fund),享受4至5厘息率。這種「資金走佬」趨勢,正是矽谷銀行(SVB)、Signature Bank等上月中旬爆發擠提危機背後主因之一。據聯儲局統計,美國銀行由3月初至4月初流失接近4000億美元存款,雖僅佔總存款規模(約17萬億美元)2%左右,卻令不少中小型銀行亮起警號。

蘋果和高盛這次加入「搶錢」行列,正是利用息差環境。據估計,作為存款銀行的高盛在接收Apple Card用戶存款後,會配置到短期國債之類相對穩健產品,獲得約5厘息率;扣除付予存戶的4.15厘息率及行政雜費後,高盛和蘋果理論上利潤有限,或許充其量「打個和」。但若能吸引足夠多用戶,便可創造規模效應及戰略利益,例如向這批用戶提供貸款、保險、投資等更多FinTech金融服務。

值得留意的是,蘋果近期在iPhone、MacBook等硬件銷量皆面臨樽頸,急欲挖掘新增長動力,包括開拓更多新興市場(蘋果總裁庫克現正訪問印度,見證當地首家Apple Store開幕),而FinTech被視為「肥肉」,將影響蘋果業績能否更上一層樓。

中小銀行恐再掀擠提潮

有人歡喜有人愁,美國民眾當然樂見更多高息存款選擇,可是當地銀行業自SVB爆煲後元氣未復,仍有點風雨飄搖,再遇上Apple「搶錢」,存款流失勢必雪上加霜;尤其是中小型銀行首當其衝,不排除會引致更多銀行陷入擠提危機。

最後,Apple Card「息誘」到底有沒有「伏」?有三點值得留意:一、根據條款細則,相關存款戶口由高盛鹽湖城分行提供,該行屬聯邦存款保險公司(FDIC)成員,意味每個存戶獲25萬美元存款保險保障;二、高息服務雖不設存款下限,卻設上限,亦為25萬美元(超過此數的資金可續放在戶口,但不獲利息回報);三、條款訂明息率隨時浮動,4.15厘僅屬現時水平,遲些可能隨美國市場利率回落。不過講到底,該服務暫只在美國推出,港人欲享高息只能另覓他途,例如留意各銀行拋出的定存優惠。

(編者按:高天佑著作《中產必須死》現已發售)

歡迎訂購:實體書、電子書

更多高天佑文章:

支持EJ Tech

如欲投稿、報料,發布新聞稿或採訪通知,按這裏聯絡我們。

如欲投稿、報料,發布新聞稿或採訪通知,按這裏聯絡我們。

- EJ Tech){kind=link}

){kind=link}