電子錢包延遲推實名制 港局勢惹私隱疑慮

原文刊於信報財經新聞

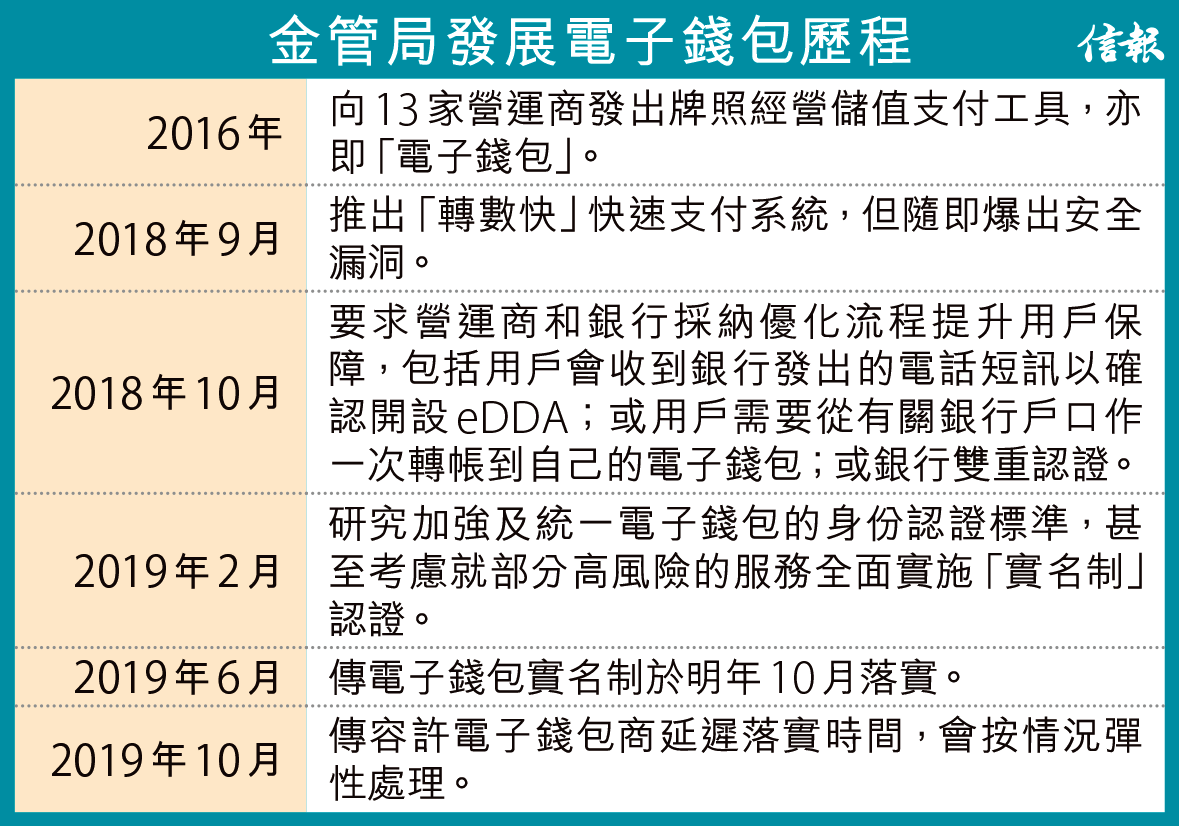

「轉數快」去年推行後,電子錢包可設立以電子直接扣賬授權服務(eDDA),經銀行以「轉數快」進行自動增值,但發現有認證漏洞。金管局除迅速堵塞漏洞外,並研究加強及統一電子錢包的身份認證標準,甚至考慮就部分高風險的服務全面實施「實名制」認證。消息指出,金管局原期望相關措施在指定的日期落實,但近期卻容許電子錢包商延遲落實時間,會按情況彈性處理,未有就全面落實日期設定劃一的「死線」。市場人士相信,延遲是由於目前香港局勢下市民對資料披露甚為警覺,若硬推電子錢包實名制,可能惹來錯誤解讀。

落實時間表非一刀切

金管局發言人表示,該局一直和業界商討優化措施的細節,在實施方面,電子錢包營運商會因應其營運情況和技術準備程度制定各自的落實計劃。現階段不認為需要設定一個「一刀切」的落實時間表,但會跟進營運商的工作,就有關進度作出檢討。該局並會繼續監察電子錢包的整體營運情況,不時審視採取額外措施以加強風險管理的需要。

發言人強調,早前與業界商討的優化電子錢包賬戶的措施,是希望減低市民被偽冒身份的風險,並非推行全面「實名制」。目前市民如希望使用電子錢包,可選擇提交身份證明文件開設認證賬戶,亦可選擇開設不用提交身份證明文件的未認證賬戶,這種安排在優化後會繼續保留。

電子錢包的應用日漸普及,但金管局擬推實名化的進程,卻受近期社會局勢影響而可能延遲。(資料圖片)

新開戶擬須身份認證

去年「轉數快」爆出有騙徒假冒電子錢包用戶身份開立電子錢包,並以eDDA經銀行以「轉數快」轉走用戶的銀行資金。金管局希望加強電子錢包的保安,及嚴防洗黑錢活動。

消息指出,金管局原傾向日後新開立的電子錢包賬戶,均需實行身份認證(實名制),同時亦希望現有的電子錢包,特別是非實名開立的賬戶,電子錢包商亦能重新進行身份認證。若用戶不接受實名制,其電子錢包的使用功能會有局限,例如儲值上限或會降低、不可作個人對個人的現金轉賬等,以減低被用作洗黑錢的機會。

金管局在諮詢業界期間曾提到,了解電子錢包商要調整系統,及要求現有客戶補充資料需時,故會逐步實行,冀明年10月全面落實。

另有消息稱,為配合落實有關措施,金管局原要求部分電子錢包商的系統方案於今年底前就緒,惟近期獲准可以延遲至明年底,意味着全面落實相關措施的時間可能亦會順延。金管局亦無就落實時間設定新的時間表,只表示會與個別電子錢包商洽商,按情況彈性處理。

擔心硬闖有反效果

市場人士指出,近月社會動盪,市民對政府缺乏信心,對私隱及資料披露更為警覺,若高調推行電子錢包實名制,即使小額支付仍可選擇非實名制賬戶,效果亦不會理想,而訊息亦可能被錯誤解讀,延遲落實是適當做法。

雖然潛在的風險未能完全消除,但現時電子錢包非實名制賬戶的支付金額有限制,eDDA事件後,金管局亦要求電子錢包商須獲銀行確認用戶身份,才可為客戶提供eDDA服務,相信風險可控。

採訪、撰文:陳玉珍

支持EJ Tech

如欲投稿、報料,發布新聞稿或採訪通知,按這裏聯絡我們。

{kind=link}

{kind=link}