科技企業驅動亞太股市上升 (林昱鈞)

在亞太區股市之中,IT板塊表現突出,領先全行業指數約10%。 (路透社資料圖片)

IT板塊是年初至今亞太(日本除外)股市中表現最佳的板塊,領先全行業指數約10%。韓國台灣硬件和中國互聯網企業是亞太地區股市重要組成行業。這些企業仍有動力驅動亞太股市繼續上升。

商品價格回落,資金從商品資產類別中流入至具增長潛力的科技板塊中。在MSCI新興亞洲指數中,前25間比重最大的企業有12間來自於科技板塊。智能手機產業鏈為代表的科技企業對整體股市影響力愈來愈重要。

韓台硬件企業估值合理

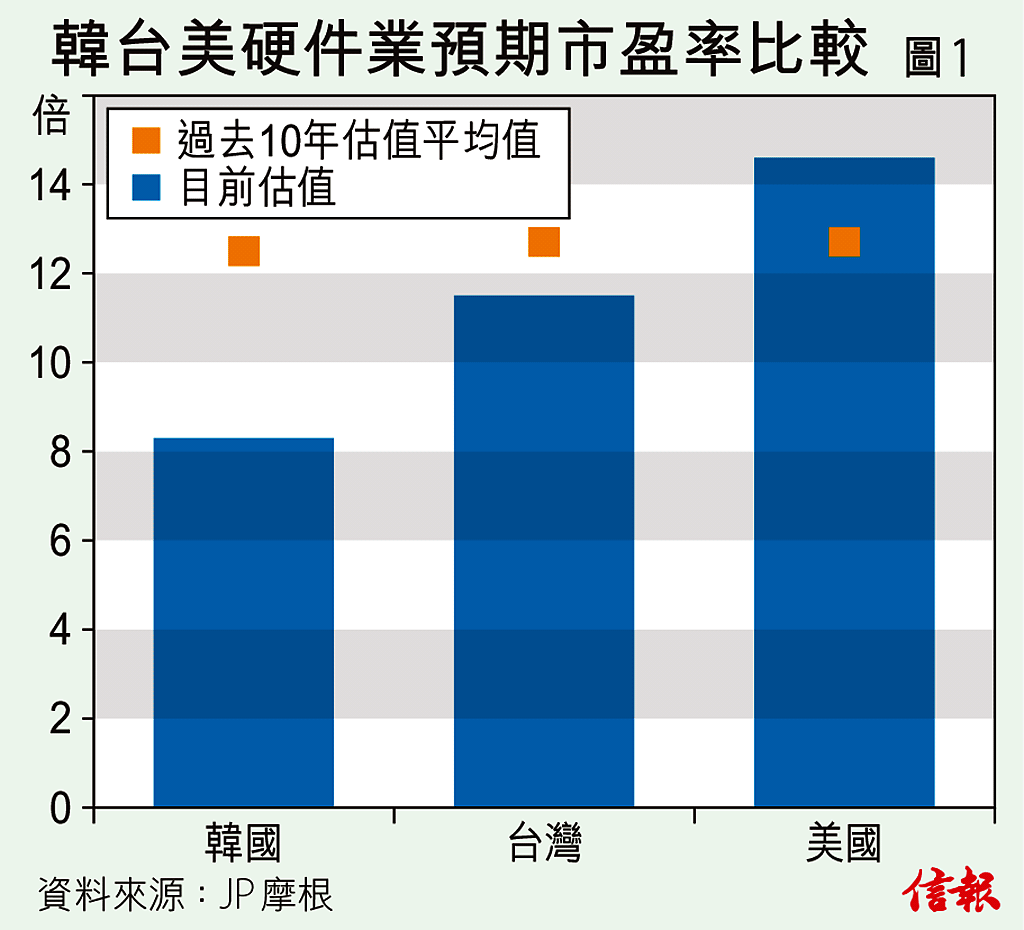

不少投資者憂慮科技企業估值昂貴,但韓國和台灣科技企業的估值卻被低估。韓國科技板塊和台灣科技板塊的預期市盈率分別都處於10年平均值左右。其中,韓國和台灣科技硬件板塊的預期市盈率【圖1】,分別為8.3倍和11.5倍,都遠低於美國科技板塊14.6倍,估值具有相對優勢。

韓國和台灣權重科技企業都是蘋果手機供應鏈重要組成一環,都能夠受惠未來一年智能手機升級的周期趨勢。韓國企業更致力提升股東回報。透過權重企業回購股份,韓國企業估值有望進一步上調。

中國網企強者壟斷

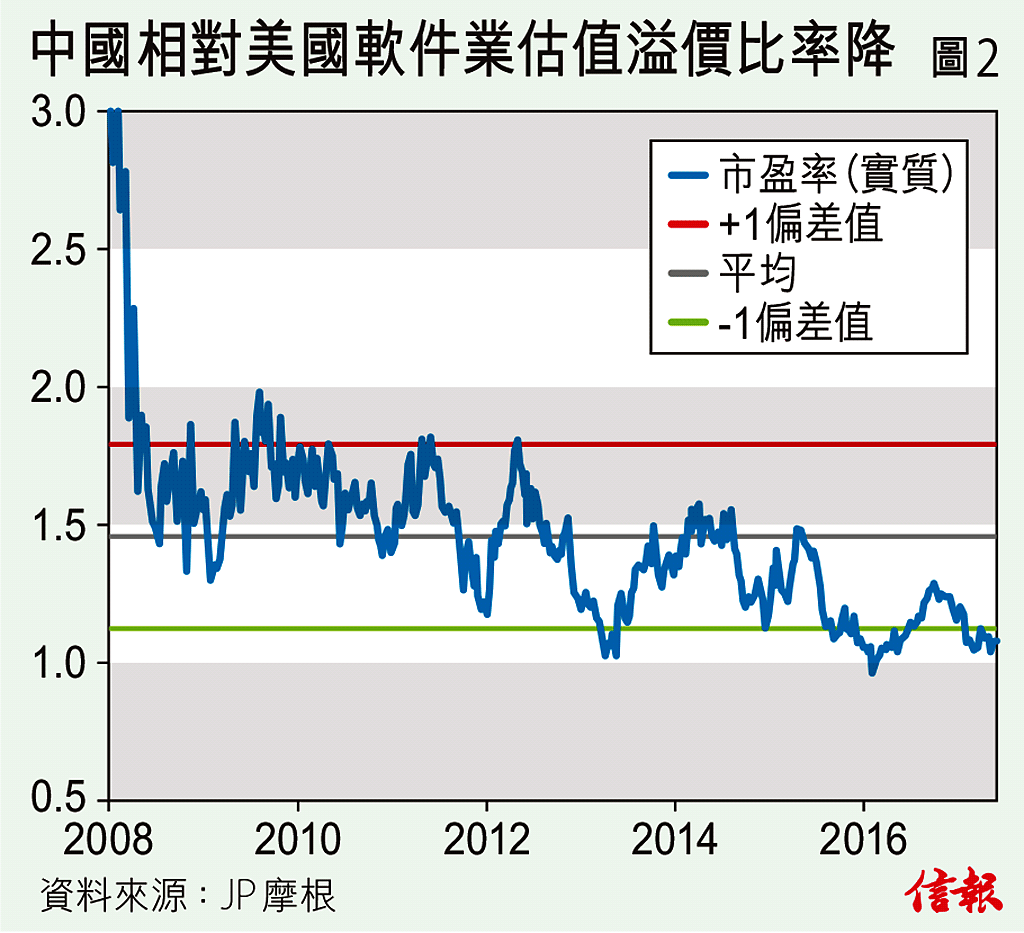

中國互聯網行業估值則較為昂貴。MSCI中國互聯網行業預期市盈率為29倍,超過美國互聯網企業28倍的水平。不過,對比自身歷史,MSCI中國軟件服務企業預期市盈率處於10年平均值中,而美國軟件服務企業估值則遠高於歷史平均值【圖2】。

中國互聯網企業有強者愈強的先發優勢。MSCI中國權重企業分別壟斷遊戲、電商等領域。市場對中國互聯網企業收入的增長預期遠高於同類型美國企業。結合估值和成長性,中國互聯網企業亦顯得十分吸引。

收入逆轉掀價值重估

任何估值模型都基於行業假設和原始數據輸入。儘管自上而下分析的投資者無必要質疑行業假設,但需要留意行業慣例對股票價值的影響,特別目前沽空機構對市場影響力逐步加大。首先,由於中國互聯網滲透率已經進入瓶頸階段,互聯網企業的收入模型已經從滲入率轉變為流量變現。在預測互聯網企業收入中,流量和變現率的可靠度成為關鍵。一旦互聯網企業公布收入增長低於預期,企業估值就會變得不再合理。其次,內容投資成為中國互聯網企業的新戰場。雖然優質的內容增加流量變現率,但是溢價收購內容將會增加資本開支,導致利潤率急劇下降。一旦企業利潤和現金流低於市場預期,都會觸發市場調整股票估值。

更多林昱鈞文章:

支持EJ Tech

如欲投稿、報料,發布新聞稿或採訪通知,按這裏聯絡我們。

- EJ Tech){kind=link}

){kind=link}